Woonkrediet

15 July 2021

Geschreven door: Sven Van Santvliet

Een hypothecair krediet is een engagement dat je aangaat voor de lange termijn. Het lijkt dan ook logisch dat je van naaldje tot draadje alle details en verplichtingen kent.

Een hypothecair krediet is een engagement dat je aangaat voor de lange termijn. Het lijkt dan ook logisch dat je van naaldje tot draadje alle details en verplichtingen kent.

Toch zou je ervan versteld staan hoeveel mensen niet goed op de hoogte zijn van wat hun woonkrediet precies inhoudt. Aan de hand van vragen en antwoorden over tien cruciale onderdelen van je hypotheeklening, kom je alles te weten. Hier lees je deel 2 van dit artikel.

Heb je de eerste vijf vragen over een hypotheeklening gemist? Klik dan hier.

6. Wat is de maximale hypotheeklening die je kan aangaan?

Het is niet mogelijk om hierop één vast bedrag te kleven. Het maximum hangt af van objectieve en subjectieve criteria.

A. Objectieve elementen:

Elke bank hanteert eigen criteria met betrekking tot de terugbetalingscapaciteit. Banken zullen immers jouw kredietwaardigheid, met andere woorden jouw capaciteit om de lening correct terug te betalen, beoordelen. Waarmee houden banken rekening?

- De kredietlast: hoeveel procent van je inkomen gaat naar de terugbetaling van kredieten en leningen? Opgelet, ook een kredietkaart is een lening en zal meetellen in de weging van je kredietlast.

- Hoeveel bedraagt je leefoverschot: welk bedrag houd je maandelijks over om al je andere schulden en facturen te betalen?

Om je terugbetalingscapaciteit te beoordelen, zal de bank de volgende parameters onderzoeken:

- je inkomen: wat is jouw of jullie totale inkomen per maand?

- je professionele situatie: heb je vast werk of een tijdelijk contract? Hoelang werk je al?

- je professioneel statuut: ben je in loondienst of zelfstandige?

- je leeftijd

- de renteformule die je kiest (vast, variabel)

- de waarde van je woning en de verhouding met het bedrag dat je wil lenen (quotiteit)

- heb je nog andere kredieten of leningen lopen en betaal je die correct terug?

- heb je kinderen, en zo ja, hoe oud zijn deze?

B. Subjectieve elementen

Het is belangrijk dat je je goed voelt bij de lening die je wil afsluiten. Heb je nog voldoende financiële ruimte na het betalen van de maandlast? Je gevoel is cruciaal, want je werkt om te leven. Je leeft niet om te werken en je schulden te betalen … Twijfel je over je berekening? Maak dan een afspraak met een kredietbemiddelaar. Die overloopt samen met jou je budget en zal je tips op jouw maat geven. Vind hier een kredietbemiddelaar in jouw buurt.

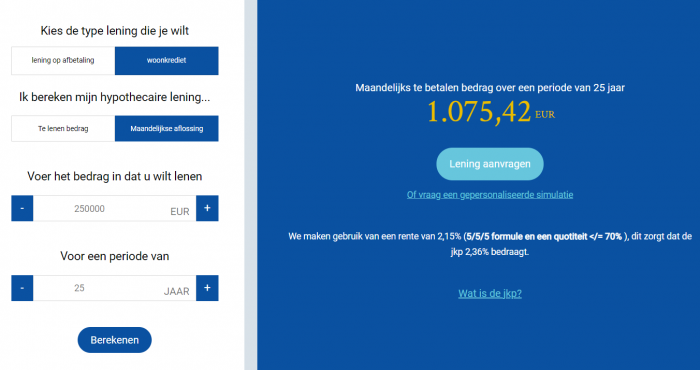

7. Hoe maak je een simulatie van je hypotheeklening?

Een simulatie van de hypotheeklening maken is niet zo lastig. Je kan hiervoor onze simulatietool gebruiken, en dit op twee manieren:

Maandelijkse aflossing

Je kiest ‘maandelijkse aflossing’: dan verschijnt er een kredietbedrag en een looptijd. Je kiest zelf jouw kredietbedrag en de duurtijd en klikt op berekenen. Dan verschijnt het het bedrag dat je maandelijks moet betalen.

Te lenen bedrag

Je kan ook een ‘te lenen bedrag’ invullen: dat is het maximumbedrag dat jij maandelijks wilt spenderen aan je woonkrediet. Vervolgens kies je de duurtijd van je lening en zo krijg je het maximumbedrag te zien dat jij kunt lenen.

Uiteraard gaat het hier om een simulatie en is een grondige analyse van jouw persoonlijke situatie nodig. Maak hiervoor een vrijblijvende afspraak met een kredietbemiddelaar.

Hou er ook rekening mee dat in de simulator geen kortingen opgenomen zijn. Zo kan je kortingen genieten op je rentevoet in functie van de quotiteit, nevenproducten die je neemt …

8. Zijn er aan een hypotheeklening ook kosten verbonden?

Vanzelfsprekend. Er zijn kosten die je moet betalen aan de overheid (zoals de inschrijving van je hypotheek op het Bureau voor Rechtszekerheid, het ereloon van de Ontvanger, …), maar ook kosten voor de bank.

Zo betaal je aan de bank bijvoorbeeld dossierkosten. Vroeger kon de bank die naar eigen willekeur bepalen, maar vandaag is dat beperkt tot maximaal € 500 per kredietvoorschot (met een absoluut maximum van € 800).

Verder zal de bank ook een schatting vragen van je woning. Dit is zeer belangrijk, want voor de bank is die waarde een bepalende factor bij de inschatting van het kredietrisico. Sommige banken laten die schattingen uitvoeren door eigen personeel, andere werken met onafhankelijke schatters. De kosten voor zo’n schattingsverslag kunnen variëren van € 200 tot € 750. De schattingskosten hangen onder andere af van de aard van de woning: een gewone rijwoning schatten zal minder kosten dan een luxueuze villa, opbrengsteigendom of gemengde eigendom. De factoren waar rekening mee gehouden wordt bij de waardebepaling verschillen immers grondig tussen de verschillende types van panden.

9. Waar vind je de laagste rente voor je hypotheeklening?

Je wil natuurlijk een zo laag mogelijke rentevoet. Vaak zullen je vrienden, collega’s of buren pochen dat ze bij hun bank de laagst mogelijke rentevoet gekregen hebben, maar is dat wel altijd zo? Het is zeker niet evident om jouw situatie te vergelijken met die van anderen. Heel wat factoren spelen mee.

Bovendien zullen banken je niet van bij het eerste contact hun laagste tarief voorstellen. Pas als je je bereid toont om ook nevenproducten bij hen af te nemen, kan je korting krijgen. En dan nog ben je helemaal niet zeker of je echt wel het laagste tarief op de markt gekregen hebt.

Laat je trouwens niet verblinden door een lage rentevoet. Een woonkrediet is veel meer dan louter een rentevoet. Die maakt deel uit van het JKP, het Jaarlijks Kosten Percentage. Dat omvat alle kosten die bij jouw woonkrediet horen. Je doet er dus goed aan om het JKP van verschillende hypotheekleningen met elkaar te vergelijken, en niet louter de rentevoet. Je hoeft die vergelijking trouwens niet zelf te maken. Een onafhankelijk kredietbemiddelaar doet dit gratis voor jou. Je vindt hier een gespecialiseerd kredietbemiddelaar in jouw buurt.

Wij spreken dan ook liever van de beste voorwaarden dan van de laagste rentevoet. Kies vooral een hypotheeklening die betaalbaar is voor jou en waarbij je nog het nodige financiële comfort geniet.

10. Hoe kan je de voorwaarden van je hypotheeklening vergelijken?

Je merkt dus dat banken voor het nemen van een beslissing over een kredietaanvraag en de bijhorende voorwaarden rekening houden met tal van elementen. Niettemin heb je een interessante vergelijkingstool met de ESIS. Dat staat voor European Standard Information Sheet en bevat alle kenmerken en voorwaarden van je woonkrediet (lees meer over de ESIS op de website van de experten van Hypotheek.be). Elke kredietgever moet dit formulier gebruiken. Het is steeds op dezelfde manier opgebouwd en kan dus eenvoudig vergeleken worden.

Normaliter moet de bank je dit document ruim vóór het overhandigen van het kredietaanbod bezorgen, maar in de praktijk gebeurt dit vaak niet op die manier. Dikwijls geven banken dit document samen met het kredietaanbod, wanneer het dus eigenlijk al te laat is (want je bent emotioneel al zodanig gebonden en mogelijk dringt ook de tijd om de authentieke akte te verlijden). In dat geval is de ESIS dus een maat voor niets …

Laat je bij begeleiden door je lokale kredietbemiddelaar. Die zal voor jou op zoek gaan naar de beste oplossing voor je hypotheeklening.